Transparencia y eficiencia en la cadena de valor alimentaria

Este artículo analiza la evolución de los modelos de la cadena de valor agroalimentaria en las últimas décadas, hasta llegar a los nuevos enfoques actuales con el diseño de estrategias de cadenas comerciales en diversos escenarios: abastecimiento, demanda y canal comercial, servicio al cliente e integración de los diversos eslabones. Asimismo, se analizan los factores impulsores de la productividad, la transparencia y la competitividad, así como los efectos más recientes de factores como la inflación y la guerra de Ucrania sobre la producción, la transformación, la restauración, la distribución y el conjunto de consumidores.

DescargarA medida que una sociedad se desarrolla económicamente, el valor aportado por la cadena de valor supera ampliamente el precio del producto en origen, lo que suele ser objeto de fuertes críticas o incomprensiones. Los precios y márgenes comerciales son tema de permanente actualidad. (Romero J., Cruz Roche I. 2023)

Un elemento para considerar es la globalización. Los mercados agroalimentarios están cada vez más interconexionados, ampliando la gama de productos y con disponibilidad a lo largo de todo el año, estructurándose a través de cadenas y redes alimentarias, que tratan de proveer al consumidor los alimentos en condiciones adecuadas.

La agilidad en la integración de los eslabones ha sido analizada desde diversos enfoques (Camps T. 2004). En la cadena de los años 70 del siglo XX, el enfoque era esencialmente logístico y de aumento de productividad, basado en cambios estructurales internos. La década de los 80 mantuvo, en parte, esa orientación buscando la interacción entre objetivos y costes. Fue a comienzos de los 90 cuando se orienta la creación de valor de la cadena dando prioridad al consumidor como núcleo inicial. Todo ello ha llevado a diseñar estrategias de cadenas comerciales en diversos escenarios: abastecimiento, demanda y canal comercial, servicio al cliente e integración de los diversos eslabones. En el siglo XXI aparecen nuevos enfoques.

La debilidad de la cadena comercial está condicionada por el eslabón más débil de la misma, por ello es esencial tener una visión global (Briz J., De Felipe I. 1997).

La competencia se produce realmente entre las cadenas alimentarias que forman parte de la red de cadenas. Así, una empresa puede ser eficiente, pero no resultar competitiva si la cadena donde se integra, en relación con sus competidores, no lo es.

Diversos estudios (Casares y Cruz Roche, 2008) han puesto de manifiesto la inestabilidad de los países y las diferencias en márgenes comerciales aplicados en alimentos y especialmente, en hortofrutícolas. La reacción viene siendo buscar medidas de corrección puntuales y con un horizonte muy limitado. Una medida ha sido la creación de un Observatorio de Precios para hacer un seguimiento de estos en los productos más sensibles, a lo largo de los distintos eslabones de la cadena alimentaria. Por otro lado, en una economía de libre mercado la Administración tiene una escasa capacidad intervencionista.

La eficiencia puede ser técnica (relacionada con el rendimiento y la productividad en los factores) o económica (costes, beneficios, sostenibilidad), existiendo una interacción entre eficiencia y competitividad, logística y nivel de innovación, siendo varios los factores que inciden en la productividad y competitividad.

Con relación a la transparencia podemos distinguir varias modalidades: histórica, operativa y estratégica (Hofstede 2003). La primera hace un análisis ex–post de lo que ha sucedido, siguiendo la trazabilidad aplicada y sirve para abordar problemas surgidos y aprovechar la experiencia para el futuro. La trasparencia operativa trata de prever lo que pasará en la cadena alimentaria en el periodo venidero. Aporta información a los agentes económicos sobre flujos de logística y evolución de mercado, lo que aumenta su eficiencia, disminuyendo, por ejemplo, el nivel de almacenamiento y el tiempo de espera (Bloemhof JM. 2015). La transparencia estratégica indica lo que pasaría si se produjesen ciertos cambios. Supone el diseño de hipótesis de trabajo y la modelización del comportamiento de los agentes económicos, sus ventajas, inconvenientes y riesgos.

– Infraestructuras básicas de calidad (energía, agua, transportes, telecomunicaciones)

– Relaciones laborales favorecedoras del involucramiento de trabajadores/as en la empresa

– Tecnologías apropiadas

– Organización empresarial eficiente

– Acceso al crédito para microempresas y pymes

– Vinculación educación-producción

– Calificación de recursos humanos y capacidad empresarial innovadora

– Calidad de productos y procesos

– Diseño de productos

– Información de mercados

– Certificación, normalización

– Entrega a tiempo

– Servicios posventa

– Acceso a la información estratégica

La trasparencia se encuentra estrechamente vinculada a la información en la cadena de valor alimentaria. Ello exige un esfuerzo para ampliar y mejorar las fuentes y el proceso informativo. No obstante, la variedad y complejidad de la información requiere un análisis multidisciplinar, con algunos de los escenarios de estudio para lograr una mejor transparencia: área económica, de tratamiento estadístico, de diseño y homologación de contratos, área comercial, de gestión, de política social, de innovación y de derechos de propiedad.

Otro enfoque es el realizado a través de una transparencia horizontal o vertical. Como primera aproximación, se puede medir la transparencia de un mercado a través de unos índices que aporten una dimensión cuantitativa y que sean factibles de comparaciones posteriores. Así, la transparencia horizontal (aplicada dentro del mismo eslabón comercial) puede evaluarse analizando el coeficiente de correlación existente entre series de precios de varios mercados mayoristas, o minoristas, durante un periodo determinado, y para un mismo producto. La oscilación de la transparencia está entre el máximo (+1) y el mínimo (-1).

La transparencia vertical se puede interpretar como el nivel de información existente entre los agentes a lo largo de la cadena, del productor al consumidor. De forma indirecta, y como factor de aproximación, puede utilizarse el diferencial de precios entre los distintos eslabones, es decir, los márgenes comerciales. Dichos márgenes pueden ser absolutos o relativos, y su cálculo debe tener en cuenta los desfases temporales y la identificación del producto que se compara. (Briz J., De Felipe I. 1997).

Unos márgenes excesivos y rígidos, que no se correspondan con un valor añadido real, sino que sean abusivos como consecuencia de posición dominante y estratégica de un operador, pueden ser consecuencia de falta de transparencia vertical. La comparación de márgenes entre mercados similares puede servir de orientación.

La mejora de la trasparencia requiere conocer algunas de las dimensiones más significativas que estarán en función de las características del mercado. (Schäfer N. 2022)

Una dimensión de interés es la información sobre el itinerario integral del producto a través de lo que conocemos como trazabilidad. Puede ser descendente (agricultura-consumidor) o ascendente (viceversa).

Otra dimensión es la percepción que tienen los distintos actores de la situación. En casos como la seguridad sanitaria alimentaria, la percepción es mas importante que la propia realidad, de aquí la importancia de la transparencia. Así, la percepción de los consumidores es dinámica y depende de muchos factores, tales como su nivel cultural, interpretación de la información recibida, tipo de riesgo (si es conocido o desconocido, como en el caso de los OGM o las “vacas locas”), o posicionamiento según el origen del producto por motivos políticos, religiosos o culturales.

La mejora del funcionamiento de la cadena de valor implica identificar los elementos causales del mismo, analizarlos, y tratar de mejorar su incidencia.

Para la evaluación y medida del funcionamiento, hay que conocer los puntos críticos y problemas derivados, clasificarlos y, si procede, cuantificarlos para orientar a los agentes económicos en sus estrategias a seguir (Neely et al 1995).

Como metodología investigadora podemos seguir algunas líneas de trabajo existentes (Molnar, A. et al. 2008) analizando el funcionamiento de la cadena a través de una serie de criterios:

• Tradicionalismo (autenticidad, herencia gastronómica, ubicación geográfica) versus modernismo (globalización, franquicias).

• Calidad con un amplio espectro (seguridad sanitaria alimentaria, controles, atracción de producto, ambiente y atención en los puntos de venta).

• Responsabilidad socioeconómica (tiempo de entrega, quejas de los clientes, responsabilidad social corporativa).

• Balance funcional (reparto de riesgos y beneficios entre los agentes económicos, nivel de integración horizontal y vertical existente).

UNA NUEVA MIRADA: TRANSPARENCIA, JUSTICIA Y MEDIO AMBIENTE

En los últimos meses, el sector agroalimentario ha sido muy comentado en todos los medios por el fuerte incremento de los costes de producción, con graves reflejos en los precios y al acceso a los alimentos.

Se viven tiempos de enorme incertidumbre y, específicamente en este sector, se existe la conjugación de distintos factores, los llamados VUCA Factors, en inglés: Volatile, Uncertain, Complex and Ambiguous factor, es decir, tiempos volátiles, inciertos, complejos y muy ambiguos. Estos demandan y exigen ajustes en las políticas gubernamentales. Demandan, incluso, repensar cómo hacer frente a distorsiones del mercado, sea a nivel de precios de los insumos, del coste energético o del coste del dinero, acceso al capital para inversiones y hacer avanzar los negocios.

Se espera la estabilidad a todos los niveles. Mientras eso no ocurre, la Gobernanza, a la cual se exige capacidad de negociar, supone muchas veces saber ceder de uno u otro lado, se espera que dibuje y ponga en marcha nuevas Políticas que puedan sostener el avance de la especulación alrededor de los precios de los alimentos.

De igual forma, se exige a la Política que tenga la fuerza suficiente para desarrollar otros mecanismos que, por un lado, ayuden a una más efectiva, eficiente y sostenible integración, sincronización y colaboración en la cadena de los alimentos y al mismo tiempo alerte de dos importantes retos: a) la formulación de los precios a lo largo de la cadena agroalimentaria y b) que la comunicación sobre los alimentos sea el punto de vista de la publicidad que hacen las empresas.

La historia de la economía nos dice que nada volverá a ser como antes. A veces el mercado se comporta de una forma irracional, imposible de predecir. Sin embargo, por medio de la tecnología de la que ahora se dispone se podría haber hecho algo para minimizar con antelación el impacto en el coste de la vida y en los alimentos, como haber puesto en marcha medidas eficaces para implementar estrategias de transparencia de precios, principalmente en el eslabón de la distribución minorista y mayorista (Dias R., 2023).

Las promociones, una técnica muy utilizada y con la que los consumidores conectan con facilidad son, muchas veces, auténticas trampas de precios. El juego de gestionar el espacio de venta, el porfolio, los precios y la comunicación en el punto de venta, son armas que una vez en “manos menos transparentes” debido a que tienen que alcanzar los objetivos de ventas y la rentabilidad en un mundo competitivo, pueden aislar aún más al consumidor de la verdad de lo que está detrás, no solamente del sector agroalimentario, sino de todos los sectores.

Hay que empezar a reforzar la idea que para el consumidor no es lo mismo el poder de compra que el poder de elegir. Sin embargo, para muchas empresas, estos conceptos son tratados como iguales desde el punto de vista de la comunicación y el marketing, indicando ausencia de transparencia.

Por medio de la comunicación sistemática y persistente al consumidor se le hace creer y olvidar que existen muchas otras opciones de canales de compra y que es el que tiene el verdadero poder de elegir dónde comprar y a quienes entregar su dinero. Se habla de integridad empresarial, de ética y responsabilidad y de compromiso empresarial (económico, social y medio ambiental).

La transparencia es un reto de futuro, seguridad, calidad y confianza y debe ser analizada desde toda la cadena agroalimentaria a través de cooperación y coordinación con equidad.

Como decía el padre de la Gastronomía Jean Anthelme Brillat-Savarin en 1825, en su libro “La fisiología del gusto” (Savarin JB. 2021): “la agricultura y la alimentación tienen que ser observadas como un acto político y, en esa medida, las entidades políticas y públicas deberían ser los catalizadores de todo lo que se hace en este sector”.

Los consumidores desean conocer la transparencia de precios y márgenes, cómo son las vidas de los agricultores y de los empleados agrícolas (condiciones de mano de obra, condiciones de vida, seguridad e higiene…) y los impactos medioambientales que determinada producción genera. Las Universidades deben tratar este sector estratégico como un ecosistema de relaciones reciprocas interdependientes.

Las organizaciones de consumidores tienen que ser más activas y vigilantes, con información sobre estudios realizados sobre el poder de negociación, el poder de compra, cuotas de mercado y la influencia política. Se tiene que entender lo que es el poder, donde está y porqué está en determinado eslabón. Se tiene también que asumir que la concentración y la dispersión forman parte de la misma ecuación, es decir, cadenas “simplificadas” o/y cadenas complejas, estas últimas con más tecnología, logística, eficiencia, eficacia y mucho trabajo en red.

En este contexto de grandes incertidumbres, con repercusiones transversales en nuestra sociedad, urge exigir a las empresas agroalimentarias una responsabilidad social y medioambiental real más allá, por supuesto, de la economía. La producción sustentable, la agroecología, la ecología urbana y un nuevo modelo basado en la circularidad de la economía son argumentos que están en la vida humana actual.

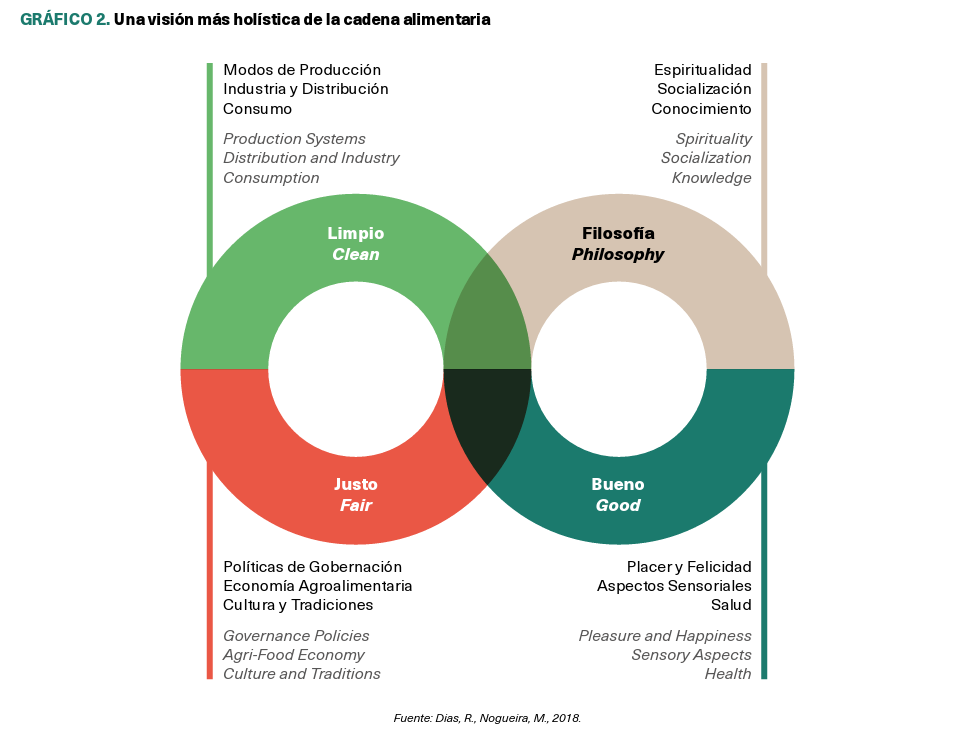

El marketing agroalimentario futuro debe asumir cada vez más el papel de “Marketing de la Transparencia” o el “Marketing de la Verdad” en el que las estrategias de co-creación serán una de las vías para tornar verdaderamente transparente esta industria. Fue con esta idea de fondo que se propuso en un reciente estudio científico, la adopción de un nuevo modelo para el sector. Basado en los principios universales del Slow Food (Alimento Bueno, Limpio y Justo) un conjunto de 24 expertos de los sectores Académico, Público y Privado aprobaron el modelo que se muestra a continuación con una visión más holística de la cadena alimentaria, donde la transparencia aparece como una de las grandes tendencias del futuro.

Si puede asumir que el principio “limpio” representa todas las prácticas agroalimentarias que respeten la biodiversidad, la preservación de los ecosistemas y mejoren equilibrio y ecología, en todas las etapas de la cadena de valor agroalimentario, desde el suelo hasta el consumo. Se considera que esta dimensión se explica por la presencia de tres factores: modos de producción, industria y distribución y consumo.

En cuanto al principio “bueno”, este representa la búsqueda consciente por parte de los consumidores de alimentos de origen y sabor genuinos, es decir, la demanda de dietas con alimentos frescos, de temporada, con cualidades organolépticas y nutritivas, resultado de sentidos educados y entrenados. Este modelo predice que esta dimensión se explica por tres factores: placer y felicidad, aspectos sensoriales y salud. (Real, H., Dias, R. R., & Graça, P. 2020).

El principio “justo” se puede definir como aquel que representa la justicia de la cadena de valor, es decir, la contribución de los agentes para garantizar condiciones de trabajo y remuneración justas para los productores y precios asequibles para los consumidores, así como, el respeto a la diversidad cultural y las tradiciones. Esta dimensión se explica por la presencia de tres factores: políticas de gobernanza, economía agroalimentaria y cultura y tradiciones.

Finalmente, y con cariz muy novedoso, el principio “filosofía agroalimentaria” se puede asumir como el conjunto de creencias y principios rectores de la identidad, conducta y estilo de vida de los agentes analizados como seres. Se considera que esta dimensión se explica por la presencia de tres factores: socialización, espiritualidad y conocimiento.

La espiritualidad es la tendencia humana a buscar el sentido de la vida, el equilibrio, la paz mental y la armonía a través de la alimentación. A la espiritualidad así entendida se le atribuye un doble sentido: a) el sentimiento de felicidad, paz, armonía y equilibrio con la naturaleza resultante del contacto con la tierra al producir y cosechar alimentos “para el alma” y b) la toma de decisiones de forma consciente y deliberada de alimentos con ‘cualidades espirituales’, como el don de limpiar y purificar el cuerpo, la confianza y seguridad en el alimento y su productor, y los atributos naturales y genuinos de sabor, textura, olor y apariencia. (Dias, R., R., Nogueira, M., & Azinheira, F. 2022).

Para finalizar la reflexión, es fundamental dejar claro que las políticas se deben volver a asentar en ideología transparente. Este “nuevo” pensamiento ideológico, además de estratégico, deberá ser profundo. Ya no hay lugar y tiempo para los cosméticos económicos y financieros agroalimentarios.

LA AGROALIMENTACIÓN EN EL HORIZONTE DE LA UE

La presidencia española en el segundo semestre 2023 es una oportunidad para impulsar la legislación comunitaria en el sistema alimentario. (Qcom.es. Foro de la alimentación. 2023).

Por ello, instituciones públicas y privadas y organizaciones como Foro de la Alimentación Qcom.es, Foro Agrario, Pronatur o el Instituto de la Ingeniería de España, vienen desarrollando propuestas para mejorar el funcionamiento de la cadena alimentaria.

Los eslabones de la producción y la transformación deben plantearse cambios relevantes en su modelo operativo, con una mayor integración económica que les dé estabilidad y rentabilidad y garantizando en todo momento cantidad y calidad de alimentos de forma asequible, en lugar y tiempo. Hay una preocupación en mantener un modelo familiar en el campo que permita asentar a la población logrando un equilibrio con el medio ambiente y el Pacto Verde.

La atención al incremento en los costes de producción debe acompañarse con una buena transparencia en la cadena que permita delimitar responsabilidades en todo el ámbito de la UE. Hay que mostrar claramente en el etiquetado el origen de los productos y, en su caso, la proporción en su composición procedente de la UE.

La competencia desleal que se deriva de la diferente aplicación de productos fitosanitarios entre la UE y los países terceros de los que importamos, debe regularse aplicando el principio de reciprocidad. De especial sensibilidad es la protección al sistema de denominación de origen (DOP) e Indicación Geográfica Protegida (IGP) en los productos alimentarios.

Preocupan los efectos derivados de las normas sobre bienestar animal aplicadas al transporte de animales vivos, en algunas partidas exportadoras españolas. Resulta de interés la propuesta en el Foro de la Alimentación de incorporar en los planes de estudio una asignatura sobre agricultura y alimentación sostenibles.

En el eslabón de la restauración y la distribución se hace hincapié en establecer normativas proporcionadas y armonizadas en el mercado internacional, con políticas no discriminatorias entre países, favoreciendo los acuerdos comerciales, algunos en fase de negociación. Preocupa el marco legislativo que rompe el mercado, debiendo eliminar las barreras burocráticas y favoreciendo la competitividad.

Las nuevas circunstancias, incluyendo la pandemia y la guerra de Ucrania, obligan a revisar los plazos para el cumplimiento del Pacto Verde en la UE, priorizando el abastecimiento alimentario a precios asequibles, sin olvidar totalmente el medio ambiente.

La hiperregulación contradictoria está provocando serios perjuicios al sistema alimentario, tanto en el área socioeconómica, como en la planificación empresarial. (Vellema S, Loorbach D. 2006)

Finalmente, el eslabón de los consumidores aprecia, además de la seguridad sanitaria y de abastecimiento, las regulaciones sobre etiquetado, fitosanitarios, envases y residuos. La fiscalidad aplicada, rebajando impuestos como el IVA en alimentos básicos, se ve desvirtuada por la subida de costes derivados por la aplicación al sector productor o industrial de impuestos sobre gases fluorados o emisiones industriales.

El incremento del comercio electrónico alimentario debe acompañarse de regulaciones que den una mayor seguridad a los consumidores en sus operaciones realizadas.

REFERENCIAS BIBLIOGRÁFICAS

Bloemhof JM. (2015). Sustainability assessment of food chain logistic. International Journal of Logistic Research Briz J., De Felipe I. (1997) Marketing Margins in Food Products. Agrifood Marketing CAB, International. CIHEAM. N. York. Pag 165-186 Camps T., (2004) “Chains and Networks Theory and Practice” The emerging World of Chains and Networks. Elsevier Juridisch Pp. 13-33) Casares, J. (2008) Distribución y consumo. Cien números de aurora boreal y peripecia emocional. Distribución y Consumo. 100. Julio- Agosto. Pp 35-65 Cruz Roche, I (2008) Precios y márgenes en la cadena de valor de los productos frescos: Información y transparencia. Distribución y Consumo. 100. Julio- Agosto. Pp. 17-31 Dias, R., R., (2023) – Transparência. Editorial Vida Económica. ISBN: 978-989-768-998-7. março 2023. Dias, R., R., Nogueira, M., & Azinheira, F. (2022). Spirituality, socialization and knowledge: a philosophical approach to the Slow Food agri-food system. Journal on Food System Dynamics, 13(4), 411-424. Hofstede (2003) “Trust and transparency in net chains: a contradiction?” Actes de 8eme Colloque Grenoble. May Molnar A., Gellynck X., Sebök A., Kuti T. (2008) Determinants of chain performance in the European traditional Food Sector” Ed. E. Banatérle, Gellynch, Arache EAAE. True Food, Gent. Neely A, Gregory M, Platts K. (1995). “Performance measurement system design: A literature review and research agenda” International Journal of Operation and Production Management Vol 15, 4, pp 80-116 Schäfer N. 2022. Making transparency transparent: A systematic literature review to define supply chain. Management Review quarterly. Springer. Book Google.com Qcom.es. Foro de la alimentación. 2023. Prioridades de la alimentación española ante la presidencia de la UE) Real, H., Dias, R. R., & Graça, P. (2020). Mediterranean Diet conceptual model and future trends of its use in Portugal. Health Promotion International, 36(2), 548-560. Romero J., Cruz Roche I. (2023). El incremento de los precios de los alimentos y los márgenes de la distribución minorista. Distribución y consumo. Vol. 1. Savarin Jean Brillat. “Fisiologia del Gusto”. Ediciones Obelisco. 2021 Vellema S, Loorbach D. 2006. Strategic transparency between food chain and society. Production planning.

Descargar